如今新開購物中心為能引進一家快時尚,招商團隊往往都是拼的異常激烈,快時品牌成了商場的招牌,人氣的保證。但如萬達、萬科、龍湖等房企巨頭,基本上快時尚品牌們都是爭相搶著進駐。據贏商網快時尚年度盤點的數據,ZARA新開31家門店,其中有12家進駐各地的萬達廣場;優衣庫新開65家,萬達廣場占17家。

快時尚是以“快、狠、準”為主要特征的時尚服飾,采取“一流設計、二流面料和三流價格”的模式,因其新品緊跟時尚、到店速度快且具有大眾價格等特點而在中國市場廣受歡迎。

據一項調查結果顯示,2011年,全國服裝總銷售額增長了27.33%,而快時尚品牌的銷售額增長了將近50%。2012年度,快時尚服裝在國內市場的發展勢頭依舊強勁,究其主要原因是在經濟增速放緩的情況下,快時尚服裝的價格優勢恰好迎合了許多追求時尚、收入不高的年輕消費群體的需求。

一、2012中國快時尚品牌的快速發展

購物中心與百貨的組合為被默認為“黃金搭配”,更有業內人員預測購物中心未來發展將“去百貨化”。取而代之的將會是年輕個性的快時尚品牌,有的城市快時尚品牌已經登上了購物中心主力店寶座。

隨著年輕消費群體購買力的增強,商場逐漸呈現年輕化狀態,在越來越多購物中心更注重打造年輕個性化的購物體驗時代,國內的總體消費情況也在逐步上升。正因國內零售市場蘊藏著相當大的商機,國外快時尚品牌紛紛伸出了“橄欖枝”。

現在相當的銷售業績使快時尚儼然成為商業地產開發商招商的“寵兒”,能夠引入快時尚品牌已經成為衡量一個商業項目招商情況的重要標準之一。

2012年是各大快時尚品牌在中國跑馬圈地、爭搶市場份額的一年。雖然中國內地整個服飾行業被庫存陰影籠罩,顯出疲態,但優衣庫、ZARA、H&M等國際品牌卻似乎并未受到影響,反而加快了擴張速度。

領跑快時尚行業在中國市場門店數量的依然是日本服飾零售巨頭迅銷(FASTRETAILING)集團旗下的核心品牌優衣庫Uniqlo。

據統計,優衣庫2012年在華新增門店數為71家,相比2011年增長43家有了大幅提升。門店覆蓋47個城市之多。截止2012年12月31日,優衣庫在華門店總數已達184家。大大領先于排行第二的ZARA。

ZARA全球排名第一的服裝零售集團Inditex旗下主力核心品牌,在全球范圍內發展神速。但2012年在中國內地的擴張步伐卻走得相對穩重。據統計,ZARA去年在華新增門店30家,只比2011年增加的29家多出1家,擴張速度基本上與上一年持平。截止2012年12月31日,ZARA在華門店總數為122家。雖然門店數量不及優衣庫,但在門店覆蓋范圍上以53個城市居首。

2012年H&M在中國內地增開了43家門店,其擴張速度也不容小覷。截止2012年12月31日,H&M在華門店總數達到120家,大有趕超ZARA之勢。還在臨沂、濰坊等三四線城市率先開出門店,搶占先機。

另外,2012年無印良品新增門店25家,門店總數達63家;C&A新增門店11家,門店總數達47家;GAP新增門店23家,門店總數達到36家。而WE、UR、M&S、FOREVER21的在華門店總數分別是24家、21家、13家、2家。十大國際快時尚品牌在華門店總數達到632家,覆蓋內地66座城市。

快時尚品牌目前已成為國內商業地產項目進行招商的首選目標,也是聚攬人氣和形成商業氣候的風向標。這無疑也為快時尚品牌的飛速擴展提供了動力。

二、快時尚品牌發展新趨勢

1.未來下沉至二三線城市發展

當初H&M首次進駐北京、天津、長沙、合肥、重慶等中國一二線城市時,迎接它的是潮人、小資們排隊等候的長龍。“排隊黨”們翹首以盼的不是衣服,是與歐洲無時差的時尚。

短短幾年間,快時尚品牌以時尚、新鮮、相對低廉的價格、開放寬松的購物環境迅速俘獲了都市白領的心,ZARA、H&M、C&A、GAP、Uniqlo等品牌已然席卷了中國一線城市商圈。

快時尚品牌快速發展的態勢,使之在華門店數繼續快速增長,向二三線城市發展的趨勢明顯。《經濟學家》雜志預測,到2020年,中國66%的中等收入消費者將來自數量眾多的中小城市。如此廣闊的市場,足以令所有品牌為之所動。

此外,國際知名運動品牌也在加大對中國二三線城市市場的挖掘。早在2010年,耐克中國公司和阿迪達斯中國公司就相繼發布了未來的五年規劃,均表示未來五年,將加大對二三級市場的開發。可以肯定,中國的二三線市場,將是各外資大牌未來爭奪的焦點。

2.打造輕奢侈產品擺脫“廉價”標簽

H&M 2012年在推出COS品牌專營店之后,又宣布推出&Other Stories這個新品牌,并于2013年春季在歐洲上市。新品牌提供鞋子、包袋、配飾、美容產品、內衣和成衣,價格將高于H&M,但低于COS。就在兩年前,H&M另一個子品牌“Monki”搶灘中國香港市場,2012年9月,這個品牌來到內地市場。與H&M原品牌的風格相比,H&M官方顯示,“&Other Stories”將關注更為著重生活品質的白領階層,定位在輕奢侈品,而Monki的風格則更為魔幻和叛逆,側重更為年輕的消費群體。

2012年11月,迅銷集團在東京銀座百貨開出了一家叫做“Uniqlo Marche”的多品牌綜合店,集團旗下的Uniqlo、Comptoir des Cotonnniers、PLST、G.U等品牌都在這家店內有售。在2012年11月30日,迅銷集團又宣布以250億日元(約合3.04億美元)收購了擁有高端牛仔褲品牌J Brand的母公司J Brand Holdings 80.1%的股份。可見,迅銷集團在品牌拓展的選擇上瞄準了更高的檔次。正如其首席執行官柳井正所說:“我們將繼續擴展迅銷在一些可以負擔得起的奢侈品類別的品牌。”

3.大店模式并入多品牌運作

早在2011年,優衣庫在廣州、杭州、上海等地開出了約為2000平方米營業面積的大店,其中,位于上海南京西路上3500平方米營業面積的新店是全球最大旗艦店之一。而H&M在杭州利星名品商場分店面積也在2000平方米左右。

“這些品牌談開店的要求,一開口就是要面積大,1000平方米以下的面積幾乎不太考慮。”在大型商場做招商工作的工作人員如是說,對國際快時尚大牌而言,快時尚在中國已經度過了四年左右的試水期,并進入“開大店,搶市場”的階段,銷售額過億元的大店也已不再是難事了。

2012年,快時尚品牌ZARA湖北宜昌卓悅廣場店開業,此外,Inditex集團旗下的其他四個品牌也同時亮相:PULL&BEAR、BERSHKA、STADIVARIUS、ZARA HOME,其中,ZARA HOME是湖北省的首家門店。

2013年,ZARA攜手Pull&Bear、Massimo Dutti、Bershka Stradivarius、Oysho、Zara Home 和Uterqüe等7個品牌集合店亮相杭州西溪印象城、深圳龍崗萬科廣場、佛山鵬瑞利季華廣場等大型商業項目。

4.引入新概念店、自駕購店

2012年3月全美國最大的ZARA在紐約開店,而且更是全球首間eco-friendly概念店。門店位于紐約曼哈頓第五大道,采用了環保領域的最新技術設計。

2011年2月,ZARA將新型概念店帶入中國,首店設在南寧南航國際城。2012年,ZARA相繼在深圳海岸城、北京石景山萬達廣場開出兩家new concept門店。全新的門店設計,更加寬敞明亮,裝修風格也煥然一新,面積均在1500㎡左右,石景山萬達店面積超2000㎡。未來,ZARA概念店將繼續在華擴張。

5. 和知名開發商開展全面合作

2013年寶龍商業會在品牌組合商有重大的調整和突破,保龍方面透露,2013年寶龍商業集團會和四大快時尚品牌zara、優衣庫、H&M、C&A展開全面合作。

三、三大快時尚品牌的中國擴張之路

1.ZARA:“快時尚”品牌的鼻祖

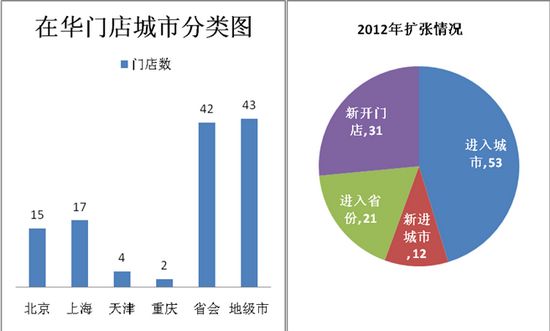

作為“快時尚”的鼻祖,ZARA在中國內地的擴張顯然也有大家之范,進入城市數量之多,范圍之廣,也是讓其他品牌學習的模范。截止至2012年底,ZARA中國內地門店達123家,新增了31家門店。其中北京、上海兩大一線城市占據32家,已超過門店總開門店數。從2006年進入大陸,短短6年時間,ZARA已經進入內地53個城市,門店覆蓋21個省份、4大直轄市。

(1)“大ZARA”集合店擴張

從2006年進入中國,ZARA在華發展迅速。作為Inditex集團旗下最知名的品牌,也承擔著適當扶持旗下其他品牌的責任。近一兩年來,ZARA在華不斷攜手Inditex旗下Massimo Dutti、Oysho、ZARA Home等姐妹品牌以組合店形式進行擴張。據悉,目前ZARA同系9大品牌已有7個進入中國市場,且多數門店都是捆綁ZARA開設。2012年在華開設的大型門店如宜昌卓悅廣場店、揚州京華城店、廣州番禺奧園廣場店、鞍山樂都匯店等均以“ZARA+X+X”組合形式亮相。

2013年,ZARA攜手Pull&Bear、Massimo Dutti、Bershka Stradivarius、Oysho、Zara Home 和Uterqüe等7個品牌集合店亮相杭州西溪印象城、深圳龍崗萬科廣場、佛山鵬瑞利季華廣場等大型商業項目。

(2)聚到下沉、覆蓋二三線城市

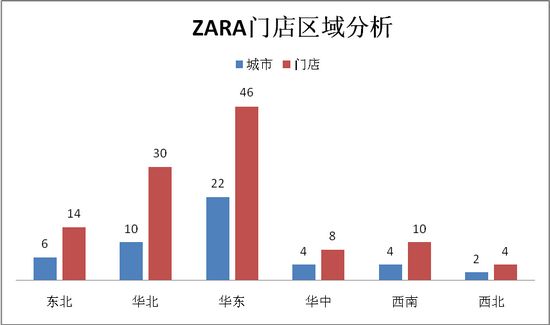

截止至2012年底,ZARA中國內地門店達123家,其中北京、上海兩大一線城市占據32家,已超過門店總開門店數。從2006年進入大陸,短短6年時間,ZARA已經進入內地53個城市,門店覆蓋21個省份、4大直轄市。2012年新進入南寧、贛州、宜昌、寧德、南昌、泉州、漳州、鞍山、溫州、揚州、溫州、莆田、綿陽等12個城市。ZARA二三線城市門店已占據三分之二,未來繼續深入二三四線城市。就區域分布而言,ZARA華東門店最多,占1/3;華北其次,已近四分之一。西南地區中,成都占據6家。華中武漢占據三家門店,河南、湖南、江西門店相對較少。

2.H&M:進軍非一線城市

(1)在中國的發展歷程

H&M是一間來自瑞典的時裝公司,在世界多個國家,包括歐洲及美國設有分店,以中等價錢,物美價實為名,深受青年人喜歡。作為全球僅次于“快時尚”的鼻祖ZARA的品牌H&M,在亞洲或許很少被提及,但是在歐洲卻是名氣不小,而在近年中國內地也是遍地開花。2012年初,H&M高管提出未來3年內中國地區門店將會增長三倍,而2012年度中國也是H&M開新門店最多的市場。截止2012年12月31日,H&M中國內地門店達到118家,2012年度新增43家門店,進入中國內地43個城市。

在截至2013年2月28日,其實現凈利24.6億瑞典克郞(約合3.8043億美元),一年前其實現凈利27.4億瑞典克郞。H&M表示,2013年其將新開350家新店鋪,此前計劃新開店鋪325家。大部分新店都將開設在中國和美國。

(2)進攻二三四線城市

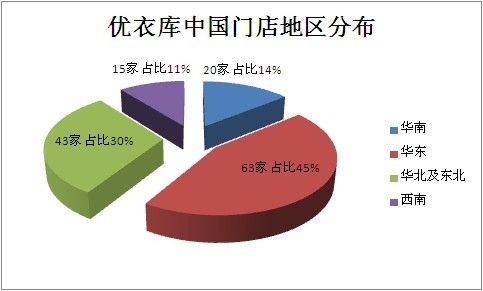

目前,H&M在中國已超三分之二的門店位于二三線城市,其中二線城市門店又多集中在省會城市。截止2012年12月31日,進入中國43個城市,門店覆蓋22個省份。從2012年開始的3年內,H&M中國地區門店將會增長三倍,而中國也是H&M2012年開新門店最多的市場。就H&M的拓展重心而言,絕大多數門店集中地東部沿海城市,中西部市場仍未打開,多是進駐中西部省會城市,尚未大規模擴張,但H&M如果想要占領二三線市場先機,中西部這塊大蛋糕必須啃下。預計未來,H&M將加大中西部二線城市擴張,東部下沉三四線城市。

3.UNIQLO:開啟年開百店的十年戰略

UNIQLO是日本著名的休閑品牌,是排名全球服飾零售業前列的日本迅銷(FAST RETAILING)集團旗下的實力核心品牌。優衣庫在全世界銷售的商品中,大約85%是在中國合作工廠(70座工廠)生產的。優衣庫在中國開始生產的是從1990年前后,以后20年之間,優衣庫年中國合作工廠一起成長的。優衣庫在中國生產的數量累計達到大約43億件。

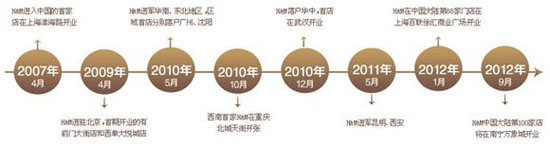

從2002年進入中國,優衣庫這個來自鄰國的快時尚品牌用十年時間在中國“攻池掠地”,到如今中國內地門店已經達183家。2012年,作為優衣庫10年規劃的終點,計劃以年開百店的速度開啟又一個十年戰略。由于2012年中國內地整個服裝市場的不景氣,優衣庫的百店計劃未能成行,全年僅開了65家門店。

優衣庫在華門店地區分布圖

(1)引入自駕購店,開設新型概念店

所謂自駕購店,是區別于入住商場內的,是一棟獨立的店鋪,配備專用停車場,自駕消費者們能感受到從商品到購物模式的全新消費體驗。2012年5月26日,優衣庫中國首家DRIVE-IN(自駕購)店在上海曹安公路1688號開業,約2900平方米,也是優衣庫在滬為數不多、品類齊全的大型店鋪,集結優衣庫當季最流行最齊全的商品。這是快時尚品牌在華的首次嘗試。

UNIQLO計劃將這種自駕購店主要布局在廣州、北京等一線城市,并爭取5年后這種大型郊區店預期能占銷售總額的20%左右。這也透露出,優衣庫未來在中國擴張的門店中,這樣的自駕購店將占一部分比例。優衣庫自駕購門店另外一個優點是,為顧客提供輕松、寬敞、明亮、舒適的購物環境,從顧客那里得到反饋,把未來店鋪的模式進行提升,未來可能在北京、廣州都有同樣的選擇。

在日本有60%的店鋪位于主干線道路周邊,因為隨著汽車的普及和交通的便利,有很多新興的住宅區會出現在遠郊地區。而隨著中國經濟的快速發展,私家車保有量快速增加,自駕購物也漸成風尚。而這形式也將成為優衣庫在國內優化業態和消費模式的方向之一。

2012年5月,優衣庫在上海南京東路第一百貨開設了其首家新概念門店,面積超過1600平方米。與普通優衣庫門店不同的是,門店在店內設計和商品陳列方面做了進一步提升,自然流暢的動線導向、科學的整體布局,使店鋪更加簡潔清晰,更具統一感,也更方便消費者從豐繁的商品中找到自己所需的款式和尺碼。

(2)二三線城市成重點拓展的市場

日本迅銷有限公司主席兼首席執行官柳井正曾公開表示,未來10年,中國市場銷售份額超過日本市場,達到10,000億日元(約107億美元)。而要完成這些擴張計劃和銷售額,二三線城市將成為優衣庫重點拓展的市場,在2012年新進入的城市:昆明、長沙、紹興、中山、貴陽、鞍山、溫州、濟寧、太原,都是二三線城市。

同時優衣庫發布的在全球市場的擴張計劃,目標到2020年門店數由目前的1000多家增加至4000家。優衣庫坦言,中國是優衣庫最重要的市場,接下來將“極速擴張”,尤其是在二三線城市,如長沙這樣的城市,都將開出幾十家門店。

京公網安備11010502039980號

京ICP備12044575號-1

京公網安備11010502039980號

京ICP備12044575號-1